Vorabpauschale

Mit der Vorabpauschale gibt es seit 2018 eine jährliche Mindestbesteuerung von Erträgen aus einer Fondsanlage. Auch für Fonds und ETFs, die keine oder nicht alle Erträge ausschütten, wird so pauschal ein fiktiver Ertrag - die sogenannte Vorabpauschale - ermittelt, der zu versteuern ist.

Beim Verkauf der Fondsanteile werden die bereits vom Anleger versteuerten Vorabpauschalen der Vorjahre vom erzielten Gewinn abgezogen und nur der verbleibende Überschuss wird unter Berücksichtigung einer eventuellen Teilfreistellung versteuert. So wird eine Doppelbesteuerung verhindert.

Anleger werden steuerlich so gestellt, als sei ihnen die Vorabpauschale am Jahresanfang des Folgejahres zugeflossen. Erstmals wird die Vorabpauschale also 2019 (für das Kalenderjahr 2018) berechnet und besteuert. Die auf den ermittelten Ertrag fällige Steuer wird von der depotführenden Bank beim Anleger eingezogen und an das Finanzamt abgeführt. Die Bank bucht die Steuerforderung entweder vom Referenzkonto ab, verkauft dafür Fondsanteile oder fordert den Betrag beim Kunden an.

Tipp: Die Vorabpauschale wird zunächst gegen ein vorliegendes Freistellungsvolumen aufgerechnet. Mit einem ausreichend hohen Freistellungsauftrag verhindern Sie Steuerzahlungen schon zu Jahresbeginn!

Berechnung der Vorabpauschale

Zunächst wird für jeden Fonds oder ETF ein Basisertrag nach folgender Formel ermittelt:

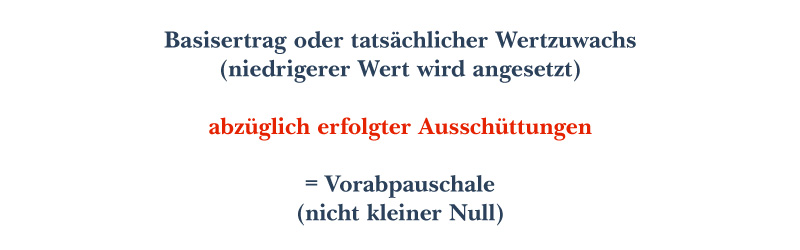

Anschließend wird der Basisertrag mit dem tatsächlich erzielten Wertzuwachs des Fondsanteils im Vorjahr verglichen.

Die zu versteuernde Vorabpauschale ergibt sich, wenn man vom niedrigeren Wert noch die eventuell im Vorjahr erfolgten Ausschüttungen abzieht. Die Vorabpauschale ist jedoch niemals negativ, ihr minimaler Wert ist Null:

Tipps und Hinweise Für Ihre Praxis:

- Erzielt ein Fonds in einem Kalenderjahr keine Gewinne, ist die Vorabpauschale Null.

- Bei ausschüttenden Fonds wird es in der Regel keine Vorabpauschale geben, da meist mehr als der fiktive Basisertrag ausgeschüttet wird.

- Bei thesaurierenden Fonds kann die Vorabpauschale im Vergleich zum alten Steuersystem eine Vorauszahlung auslösen, sie verhindert dafür aber früher mögliche Doppelbesteuerungen.

Reichen Sie einen ausreichend hohen Freistellungsauftrag bei der depotführenden Bank ein. Eventuell anfallende Vorabpauschalen werden auf das am Jahresanfang noch unverbrauchte Freistellungsvolumen angerechnet. Steuerabzüge werden somit vermieden.